中国汽车金融新政有望正式出台。预计2010年采用信贷购车消费者比例有望从不足10%提升到30%。[网友评论]

个人汽车消费贷款收紧 利率最高上浮40%我国现金购车比例占80%左右,银行信贷收紧属短期行为,今年汽车行业还将保持10%左右的增长速度。[详细] |

最新报道 |

|---|

最新评论 |

|---|

凤凰调查 |

|

|---|---|

|

|

凤凰连线 |

|||

|---|---|---|---|

|

|

|||

自主车企在汽车金融领域的动态一览 |

|||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

|||||||||||||||||||||||||

汽车金融信贷前景广阔 |

|---|

|

中国汽车金融新政策有望在今年3月正式出台。据中国汽车流通协会罗磊秘书长预测,政策实施后,2010年采用信贷购车的消费者比例有望从目前的不足10%提升到30%。据相关人士透露,汽车信贷新政的主要内容是:国家将对汽车金融业务予更大的支持,主要将通过低息放贷的形式直接从资金上给予汽车金融公司以扶持,扶持的对象以各自主品牌汽车金融公司以及汽车信贷业务部门为主,但不包括各大商业银行。[全文] |

汽车金融发展促进汽车消费 |

|---|

|

汽车金融渐成4S店利润新增长点 |

自主品牌将迎来第二春 |

|---|

|

汽车金融有助销售渠道下沉 |

汽车金融公司再获发展机遇 |

|---|

|

汽车金融公司还款多样化 |

2009年汽车金融政策及方向一览 |

|||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

|||||||||||||||||||

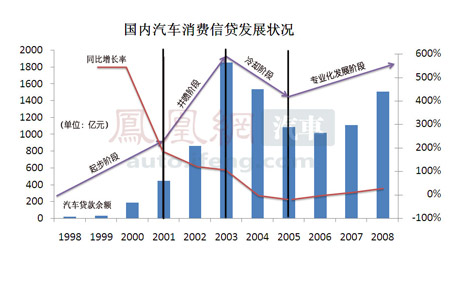

图解国内汽车消费信贷状况(数据来源:新华信) |

|||

|---|---|---|---|

|

中国汽车金融现状 |

|---|

贷款购车比例仍然偏低

贷款购车比例仍然偏低

目前的现状是,不管是商业银行还是汽车金融公司,选择贷款购车的比例仍然偏低,而汽车金融公司较商业银行的情况要相对好一些。为何汽车金融公司的利率高于一般商业银行,反而更吸引消费者呢?[详细]

我国汽车金融存三大问题 |

|---|

汽车消费信贷需求不足

汽车消费信贷需求不足

目前汽车信贷的渗透率平均水平仅有7%左右,不但与国外70%的渗透率水平差距巨大,与2002年-2004年汽车金融快速发展时期20%的渗透率相比也有大幅回落。消费者贷款购车不踊跃最主要的因素是汽车贷款利率偏高。[详细]

汽车金融公司潜力极大

汽车金融公司潜力极大

目前,国外车企的汽车金融公司利润贡献率平均占到母公司利润的30%至50%,从这点看,国内汽车金融公司的发展空间及潜力极大。现在,很多汽车金融公司都在积极申请新的融资租赁的业务。[详细]

汽车金融公司服务能力不强

汽车金融公司服务能力不强

目前,中国汽车金融公司的注册资本很低,缺乏长期稳定的低成本融资渠道,发行企业债券的难度也很大,融资难是制约中国汽车金融公司发展的掣肘因素。[详细]

汽车金融公司VS商业银行

汽车金融公司VS商业银行

在未来汽车消费信贷业务发展的主力方向上,商业银行和汽车金融公司会起到一个优势互补的作用。汽车金融公司的业务会与本品牌息息相关,但银行不会拘泥于厂家,并且也会开展一些二手车信贷业务。[详细]

汽车金融的法律政策环境亟待改善

汽车金融的法律政策环境亟待改善

目前,我国已初步建立起汽车金融服务的部门规章,但相关配套措施尚不够完善。虽然2008年新修订了《汽车金融公司管理办法》。但目前还没有一家汽车金融公司获准发行金融债。同时融资租赁业务也难以开展。[详细]

中国汽车金融“过山车”行情 |

|---|

1998年:中国汽车金融破冰

早在1998年,我国汽车金融就开始破冰,四大商业银行被授权开展汽车贷款业务,当年贷款余额4亿元。此后汽车金融以年均200%的速度爆发式增长,到2003年底,各商业银行的汽车贷款余额突破1800亿元。[详细]

2002-2003年:商业银行在汽车信贷中占据较大份额

2002年到2003年间车市井喷,很多暂时没有购买能力的人,愿意借助当时商业银行新兴的汽车消费信贷方式去实现自己的购车愿望。当时汽车金融公司还没有开始经营,商业银行在汽车消费信贷业务中占据了较大的份额。[详细]

2004年8月:国内首家专业汽车金融公司成立

2004年8月,国内首家专业汽车金融公司上汽通用汽车金融有限责任公司在上海成立,标志着商业银行独霸国内汽车金融市场的历史结束。此后几乎每年都有新的金融公司获批成立,截至2009年7月底,国内共有汽车金融公司10家。[详细]

2004-2006年:汽车信贷业务出现停滞,整体呈现低迷状态

2004年起,因贷款坏账过多,各大商业银行、保险公司纷纷叫停车贷险,并由此引发汽车业信贷危机,使得汽车金融陷入低迷。一项数据显示,2006年时,国内个人购车贷款的呆坏账超过1000亿元。[详细]

2006年:国内汽车金融业务逐步复苏

2006年时,国内个人购车贷款的呆坏账超过1000亿元。经过经验和教训总结,市场出现了一个中外汽车金融机构共同参与的“汽车金融中国化”的探索。此后国内汽车金融业务又开始逐步复苏。[详细]

2008年:汽车金融公司发展势头良好

2006年,市场出现了一个中外汽车金融机构共同参与的“汽车金融中国化”的探索。此后国内汽车金融业务又开始逐步复苏。截至2008年底,我国各金融机构发放的汽车消费贷款余额1583亿元中,汽车金融公司已占比达20%,发展势头良好。[详细]

国内主流汽车金融公司概况一览 |

|||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||

|

最新报道更多 |

|---|

|

相关评论更多 |

|---|

|

相关专题更多 |

|---|

|

策划:肖建华

制作:卜瑶函 欧阳卉 戴琦 刘敬妹

|

网友留言 |

|---|