由于汽车厂家对2010年市场预期较低,2月产量低,库存低,销量相对也低。但销量比同期有大幅增长。[网友评论]

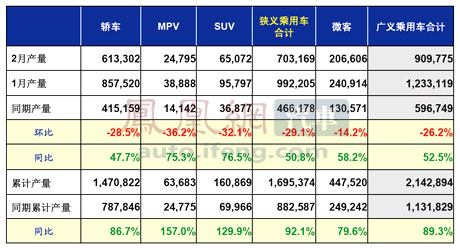

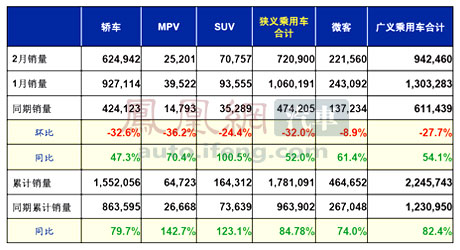

中国2月汽车销量逾121万辆 超美国近一倍从前两个月数据看,2010年中美汽车销量差距可能进一步拉大,中国汽车累计销量287万辆,美国148万辆。[详细]2月乘用车销量88.1万辆 同比增长45.2%据统计,2月国内乘用车销量88.1万辆,同比增45.2%,环比降27.4%;产量91.0万辆,同比增52.5%,环比降26.2%。[详细] |

最新报道 |

|---|

相关评论 |

|---|

凤凰连线 |

|---|

销量排行 |

|||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

|||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||

2010年2月车市销量分析 |

|---|

|

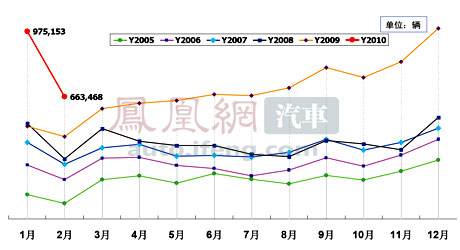

中汽协数据显示,2月汽车产销量同比仍表现为高速增长,但环比出现近三成的回落。乘用车市场出现了近两年来月度环比最大跌幅。全国乘联会专家称:“2月车市回落程度超出预期,已出现明确的降温迹象。”[详细] |

分析一:2月销量环比降3成车市将降温 |

|---|

|

仍能继续维持良好态势 “车荒”缓解刺激未来销量 |

分析二:3月销量是坎全年稳定10-15% |

|---|

|

真正销量考验将来自3月份 中国车市正成为全球焦点 |

分析三:2月份SUV和小排量维持增势 |

|---|

|

2月小排量助推自主品牌 日系占有率下滑销量难维持 |

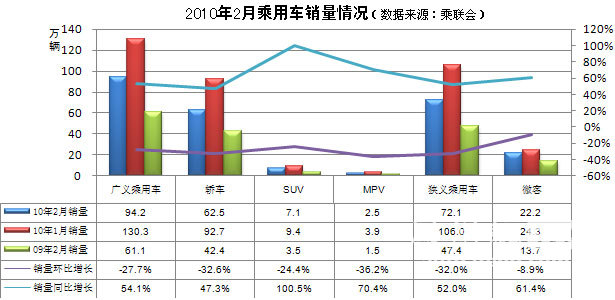

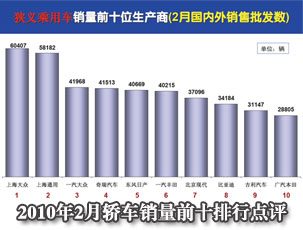

图解2010年2月乘用车销量(据乘联会统计) |

||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

2010年车价走势分析 |

|---|

|

对于目前车市出现的涨价现象,许多厂家市场人员表示,这只是短期现象,下半年车价一定会下降。一方面是厂家扩产了,供求关系会有些变化,另一方面经销商因为去年的利润相对可观,到了今年价格竞争也可能反弹,所以降价是值得期待的,而且降价的幅度完全可能大于购置税调整幅度。[详细] |

分析一:节后短期稳定 下半年价格战 |

|---|

|

下半年可能触发车市价格战 |

分析二:自主品牌和中高级车导演降价潮 |

|---|

|

多款中高级车将继续降价 |

分析三:车价上涨3月份将得到缓解 |

|---|

|

3月车市供货状况调整车价 |

2010年车市发展三大预测 |

|---|

|

|

销量报道更多 |

|---|

|

相关评论更多 |

|---|

|

相关专题更多 |

|---|

|

策划:肖建华

制作:全明 刘敬妹

|

网友留言 |

|---|