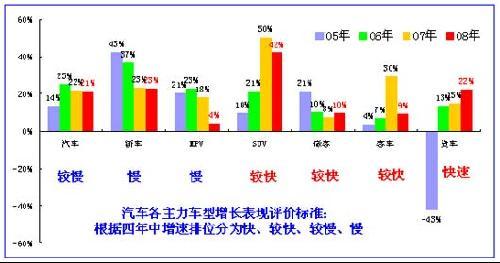

2、历年汽车大类车型走势对比

汽车各大类车型近年走势对比

从05年到08年的4年时间里,整体汽车市场的08年增速应该是排在第三位,也就是低于06年和07年的增速并明显高于05年的增速,按照笔者的增速排序属于较慢的速度。这种较慢速度相对于世界汽车工业的低增长仍属于超高速的增长状态。但在中国的特有发展阶段,这个速度并不太高,尤其是从商用车和乘用车的走势对比看,乘用车的表现与预期反差较大。

08年1-3月汽车市场的增速下降主要来自乘用车中的轿车和MPV,其增速处于04年中的最低水平,尤其是MPV的增速处于接近零增长状态。私人消费群体的MPV消费情节没有在1季度体现,自主品牌在此的众多车型投入并未收到预期的良好效果,因此MPV面临巨大的危机。而轿车的增速也是逐级滑落,从05年的43%下降到08年的21%。轿车消费的结构问题严重,核心增长动力与主流消费群体脱节,轿车市场面临结构性调整。

乘用车中SUV、微客增长较好。尤其是SUV仍处于42%的超高速增长状态,远高于05年和06年的增长速度,SUV的转型成功和城市私人消费的兴起成为近两年SUV高速增长的主要动力,且汽油等资源性价格的较低水平有力的刺激了高油耗车型的需求增长。微客增长出现加速态势,微客的大型化趋势确保微客探索出更大的生存空间,因此近两年微客才有较平稳的增长空间,08年3月的微客增长近一步加速到两位数。

从进口车的走势也体现同样的特点,轿车进口回调到个位数的低增长,而SUV进口仍是高增长。

商用车中均增长较好。其中货车表现突出,增长速度不断迈上新台阶,从05年受到政策影响而下滑到08年的24%的高增长,货车的表现异常突出,其中主要的贡献是出口市场的拓展,货车出口已经形成规模优势。

而客车的增长也较为突出,1季度的客车增长处于近四年来的第二位。但客车的国内需求伴随国家政策等的推进情况和奥运等项目的波动性拉动,海外的客车市场出现梯次启动的局面,大客市场已经成为世界的出口主力,出口贡献巨大。而轻客市场近期的增长较迅猛,其需求数量大,单价低,海外市场有进一步开拓的空间,08年后期估计增速还会上升。

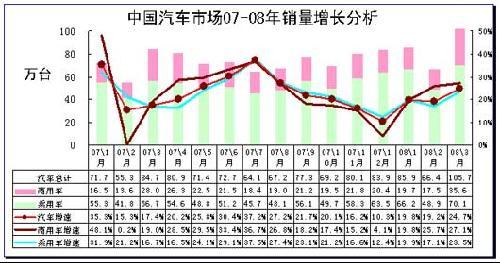

3、07-08年汽车月度增长分析

中国汽车月度总体走势特征

国内增长减速。3月乘用车国内销量为622900辆,同比增长18.5%,1-3月份,累计销量为1728412辆,同比增长15.9%。

商用车超强于乘用车。08年1月商用车增速持平于乘用车,而2月的增速又达到25.7%,3月进一步跃升到27.1%,继续大幅超越乘用车的23.5%的月度增速。这种突破是07年下半年商用车增速趋缓后的重新强势。由于商用车的生产能力超强,商用车的销售受到生产高增长的强力支撑。但随之而来的涨价压力对商用车企业是严峻的考验。部分轻卡企业已经采取涨价措施,市场接受度仍须观察。而下半年的环保标准提升更是严峻的压力。

作者:

编辑:

lisj |

商讯

| ·按价格 | |

| ·按品牌 | |

- 热门文章排行

- 热门车款排行

- 论坛文章排行

- 博客文章排行