二、汽车企业走势1、主要汽车集团年度销量和增长分析

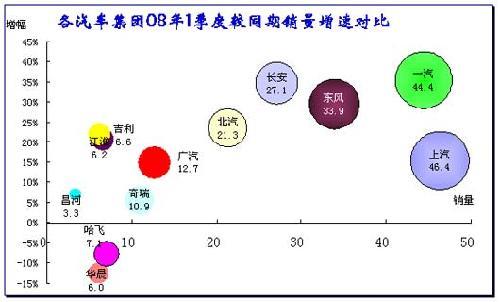

主要汽车集团1季度销量和增长对比

一季度,上汽、一汽、东风、长安和北汽五家汽车企业集团销量均超过20万辆,其中上汽和一汽双双超过40万辆,继续保持行业领先地位。一季度销量排名第六至第十的企业依次是:广汽、奇瑞、哈飞、吉利和江淮。上述10家企业一季度销量为216.55万辆,占国产汽车总销量的83.98%。

08年各大集团的增速严重分化,尤其是自主品牌集团的分化明显。一汽成为高增长的龙头,上汽的表现较差。长安和东风表现较好。3月的一汽和东风均保持30%以上的高增长,而上汽仍是17%的低增长。

与之对应,自主品牌中小集团厂家普遍表现较差,哈飞和华晨均为5-10%的负增长,昌河和奇瑞、的销量增长也仅在6%左右。

总体看,大集团的增速仍较快。而小集团的08年开局并不理想,这主要还是可以理解为恶劣天气的影响,但华晨、哈飞等北方厂家不受天气干扰,其销量增长也不佳,而且3月也没有出现回升。因此其深层原因值得关注。在中国汽车工业快速发展的背景下,小集团如果不能有效的增强实力,其被大集团兼并的危机将要出现,国家发展大集团的战略很清晰,小厂家的抗风险能力较弱,有效提升自身竞争力至关重要。

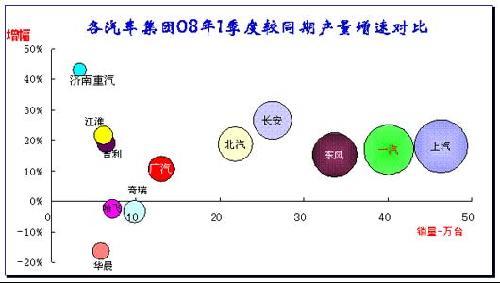

2、主要汽车集团1-3月产量与07年1-3月的增长分析

主要汽车集团08年1-3月产量同比07年同期增长分析

08年各集团的产量增长速度并不太快,三大集团的产量增长基本为20%,应该说产量的增长表现总体远差于销量的表现。如果与上图的各集团企业销量增长对比分析,则反差较大。尤其是上汽集团的销量增长较差的问题较严重。

3、主要汽车集团1-3月产销率与07年1-3月的对比分析

各汽车集团企业08年产销率与07年同期对比

因为年初受到雪灾等天气影响,但只要生产出来,销售或批发到经销商应该不是难题,因此理论上08年的1-3月的各企业产销率不应该低于100%。而事实上1季度的商用车和乘用车的产销率均超过100%,但企业反差较大。

08年绝大部分汽车集团的产销率均有明显的提升,其中以一汽、东风、长安、长城的产销率提升最为明显。一汽集团的产销率由07年1-3月的96%上升到08年的111%,成为产销率提升最为明显的厂家,这样的大幅提升与其企业的运行状态大幅改善有直接的关系,长安和长城、东风等也都是这样的大幅提升。

在08年市场需求形势较好的情况下,产销率偏低的企业主要是上汽、北汽、广汽、哈飞、江淮,其产销率偏低,且销量增长也较弱。

作者:

编辑:

lisj |

商讯

| ·按价格 | |

| ·按品牌 | |

- 热门文章排行

- 热门车款排行

- 论坛文章排行

- 博客文章排行