(四)未来支撑汽车社会发展的有利因素分析

1、二、三线地区刚性需求随支付能力提升渐次释放的趋势不会改变

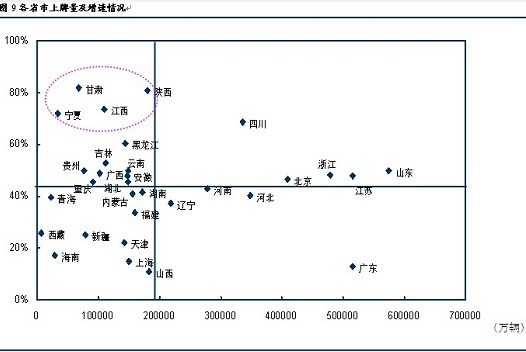

2009年,在一线城市上牌量增速较低迷的同时,二、三线地区上牌量增速快速提升。从各省市上牌量及增速(见图9)来看,二、三线地区的增长率继续保持在高位,如甘肃、陕西、宁夏、江西等地区上牌量增速甚至达到70%-80%的水平。二、三级线地区虽然保有量和销量偏低,在这些地区存在大量的初次消费要求,具有一定的刚性特征,随着近年来收入水平的提升,这部分主观要求转化为具备支付能力的实际消费需求,并开始逐步释放。由于收入水平的提高是渐进式的,这一趋势短期内不会发生改变,从而又拉长了国内汽车消费的增长周期。

图9 各省市上牌量及增速情况 (万辆)

资料来源: 2009年1-10月份及2008年同期各省市上牌量,NTI整理分析

备注:由于上海实行上牌量限制措施,其地区销量应高于此上牌量,数据仅供参考

2、汽车信贷环境不断改善

虽然近年来我国汽车市场产销水平一直稳步增长,但汽车信贷市场发展缓慢,在2003年之后的一段时间甚至被短暂叫停。据有关机构统计,世界范围内70%的汽车是通过贷款购买的。在美国,贷款购车的比例是80%-85%,德国70%,甚至同为发展中国家的印度也达到了60%-70%。再者,世界上主要的汽车制造集团都拥有自己的汽车金融公司,在国外汽车信贷市场高速发展的同时,汽车信贷已经超越汽车制造成为这些汽车集团的主要利润来源。反观国内,这个数字从2004年的16%下降到2009年的10%,并且至今还没有一家自主品牌汽车企业建立自己的汽车金融公司。

据国际领先的市场研究机构Ipsos于2009年的调查显示,虽然一次性付款仍然是购车时的主流交易方式,但未来愿意采用贷款购买的比例也达到了三分之一左右,相比现阶段实际购买行为中贷款购买的比例(10%),提升幅度显著。

随着消费人群的年轻化、消费观念的变化和居民理财意识的提高,国内信用体系的不断完善,再加上国家鼓励汽车信贷市场发展具体措施的出台,中国贷款购车的比例还有可能继续提升。汽车信贷市场的不断发展不仅可以刺激短期的个人消费需求,而且更有利于培育汽车市场长期消费需求,保证汽车市场持续稳定发展。

3、鼓励产业发展和汽车消费的政策方向稳定

2010年国内以及国际经济环境仍然面临诸多不确定性,促进内需增长仍是2010年不变的主题,已经得到决策层的高度认可。与房地产行业政策变幻无常相比,汽车行业对于拉动内需,促进宏观经济平稳发展的巨大作用将为其带来更多的政策安全边际。下表(见表1)为09年以来国家为促进汽车行业发展而陆续推出的一系列政策措施,数量之多,力度之大,前所未有。这些政策措施已经或即将发挥作用,将对促进汽车市场的稳定发展起到保驾护航的作用。

其中,2010年1.6L及以下乘用车购置税减按7.5%征收,优惠幅度虽低于此前市场预期,但这并不意味着政府对汽车相关产业政策转向,在购置税政策的同时,也明确了汽车下乡和以旧换新政策,该部分政策细则以及汽车消费信贷政策能否在今年有所突破,或许会给市场带来新的惊喜。

表1:政策实施情况(资料来源:NTI根据公开资料整理)

|

|||||

|

| 共有评论0条 点击查看 | ||

作者:

编辑:

liujm |

商讯

| ·按价格 | |

| ·按品牌 | |

- 热门文章排行

- 热门车款排行

- 论坛文章排行

- 博客文章排行